税务稽查是税收征管工作的重要一环。随着金税四期、智慧稽查系统的即将来临,“双随机、一公开”系统监管全覆盖常态化等。2021年税务监管将更加全面、更加严格。

2021年的税务稽查,与往年有大不同。

4月29日,国家税务总局稽查局发布“税务总局贯彻《关于进一步深化税收征管改革的意见》精神,要求:以税收风险为导向,精准实施税务监管”一文。公布了2021年全国税务系统稽查工作的八个重点领域和行业以及五类涉税违法行为。

文件强调:要充分发挥税务稽查在组织税收收入方面的功能,强化大数据风险分析,组织行业自查,深化“税警关银”部际协作机制,强化税警协作,持续推进“双打”和“三假”运动。

今年1月13日,国家税务总局稽查局局长郭晓林在接受媒体联合采访时透露,2021年,全国税务机关将继续严厉打击“三假”等涉税违法行为。“三假”涉税违法行为是指没有实际经营业务只为虚开发票的“假企业”、没有实际出口只为骗取退税的“假出口”和不具备条件只为骗取疫情防控税收优惠政策的“假申报”。

郭晓林表示,2018年8月以来,国家税务总局联合公安部、海关总署、中国人民银行组织开展了打击虚开、骗税违法犯罪专项行动,累计查处涉嫌虚开、骗税企业32.23万户,挽回损失850.15亿元人民币,抓捕犯罪分子21532人,4312名犯罪嫌疑人主动投案自首。这些涉税违法行为严重危害了正常的市场经济秩序,损害了税收安全,必须予以坚决查处,严厉打击。

全国税收大督查开始了,涉及省份高达18个

7月12日,国家税务总局发布督查公告:

为进一步推动党中央、国务院重大决策部署和政策措施贯彻落实,国家税务总局决定于2021年7月19日-7月28日组织开展税收重点工作督查,对天津、河北、内蒙古、江苏、安徽、江西、山东、河南、湖南、广西、海南、重庆、贵州、甘肃、大连、宁波、厦门、青海等省(区、市)税务局开展实地督查。

7月10日,在培育市场主体优化营商环境研讨会上,国家税务总局党委书记、局长王军发表主旨演讲时指出:作为税务局长,我的理念是,要想方设法把名义税率降下来,想方设法把实际征收率提上去,想方设法把偷逃税行为打击掉,决不能让“劣币”驱逐“良币”。

2021,税务稽查新动向

6月7日,审计署在全国人大常委会上提交了2020年度工作报告!报告中提到的涉税违规问题成为关注焦点!

来看一下文件中对于涉税违规问题的报告:

划重点!

1、重点领域:汽车销售、农产品采购、高收入群体个税缴纳;

2、重点行为:虚开发票抵扣税款、恶意出让转移资产逃缴个税。

审计署拥有金融、公安、税务等各方面的数据,很多涉税违法行为是由审计署最先发现线索并移交给税务机关的!所以说,审计署的报告从某种意义上代表了税务稽查方向!

稽查新系统来了,比金三还强大

6月25日,深圳市税务局公布:“智慧稽查”2.0版正式上线。

据悉,“智慧稽查”1.0版自2020年12月上线以来,在打虚打骗、部门协作、提升执法质效等方面发挥了重要作用,已成为深圳税务稽查部门稽查执法的“良工利器”。

相比于之前的税务稽查系统,“智慧稽查”系统有何不同?

2021税务局将这样查企业

一、“看”企业收入

企业如果少计销售收入,或隐匿部分销售收入,那金税三期或即将来临的金税四期会:

1.通过成本和费用来比对你的利润是否为负数;

2.比对你开具出去的发票,收到的货款数额以及卖出的商品;

3.通过大数据,查询与你交易的下游企业的相关账本数据,比对是否存在异常;

4.通过比对同行业收入,稽查是否存在异常。

二、“观”企业成本费用

企业存在以下行为要小心了:

1.长期购进原材料或商品时暂估入库;

2.购进原材料或商品为了价格低一点而不索要发票;

3.计提了费用而迟迟没有费用发票。

4.差旅费、加油费、会议费等费用异常。

三、“查”企业库存

金税三期及即将上线的金税四期,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。

在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

四、“监管”企业银行账户

银行、工业和信息化部、国家税务总局、国家市场监督管理总局等已经纳入企业信息联网核查系统,实施信息共享及核查通道。

税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。企业如果存在以下异常情况的,要小心了:

1.企业当期新增应收账款大于收入80%、应收账款长期为负数;

2.当期新增应付账款大于收入80%;

3.预收账款减少但未记入收入、预收账款占销售收入20%以上;

4.当期新增其他应收款大于销售收入80%。

五、“算”企业应纳税额

1.增值税收入长期大于企业所得税收入;

2.税负率异常;

注意了,以下几种情形,企业非常可能被查。

(1)企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。

(2)税负率与企业的开票情况、取得支出发票情况差异过大。

(3)企业的进项变动率远大于销项税额变动率。

(4)在水、电等能耗变动不大的情形下,税负率差异过大。

3.企业大部分员工长期在个税起征点以下;

4.员工个税申报表中的工资与企业申报的工资不一致等。

以上这些都会成为税务局关注的重点。金税四期强大的大数据整合、联动和分析功能,为税务稽查选案的精准性提供了有力的数据支撑,不论是大集团还是小公司,只要存在数据异常或者风险点,就会被广泛纳入税务检查推送和选案的范围内!

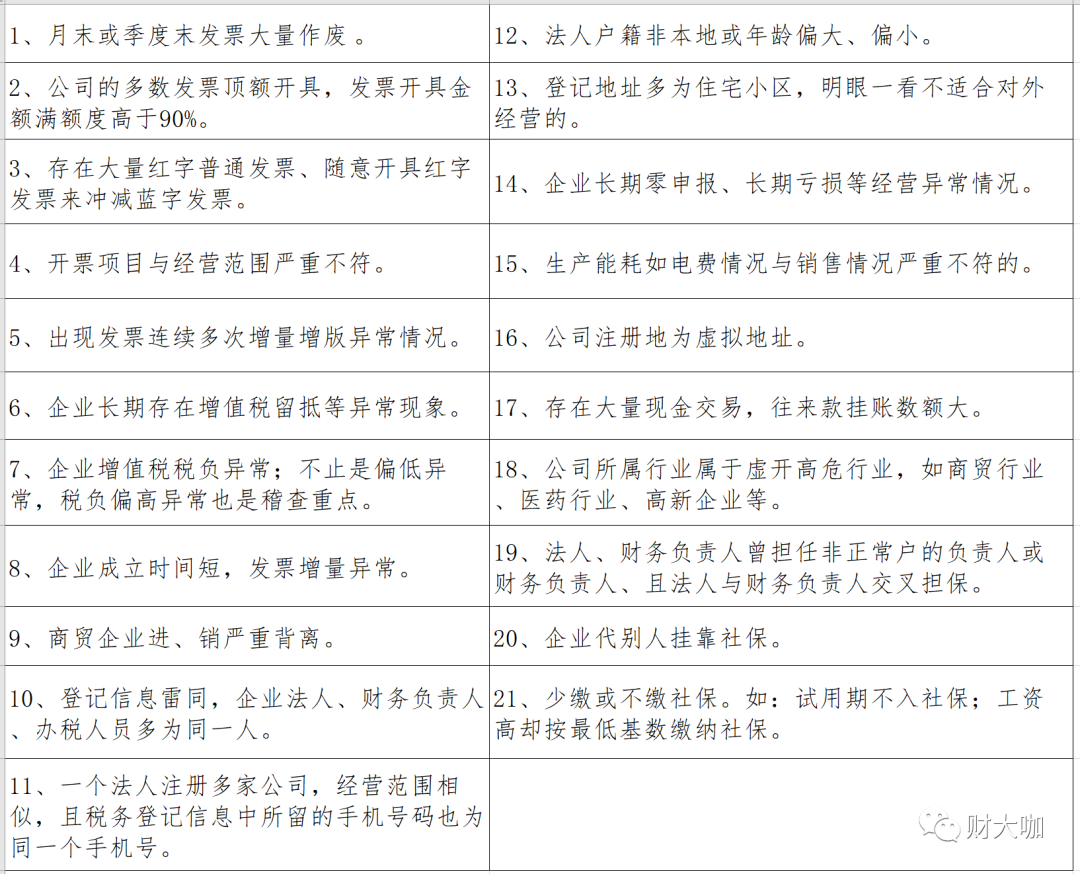

警告!21种行为不要再有了,请企业自查

小编为大家整理了一张企业自查表单!以下21种行为需要警惕,企业可以提前自查,以防万一:

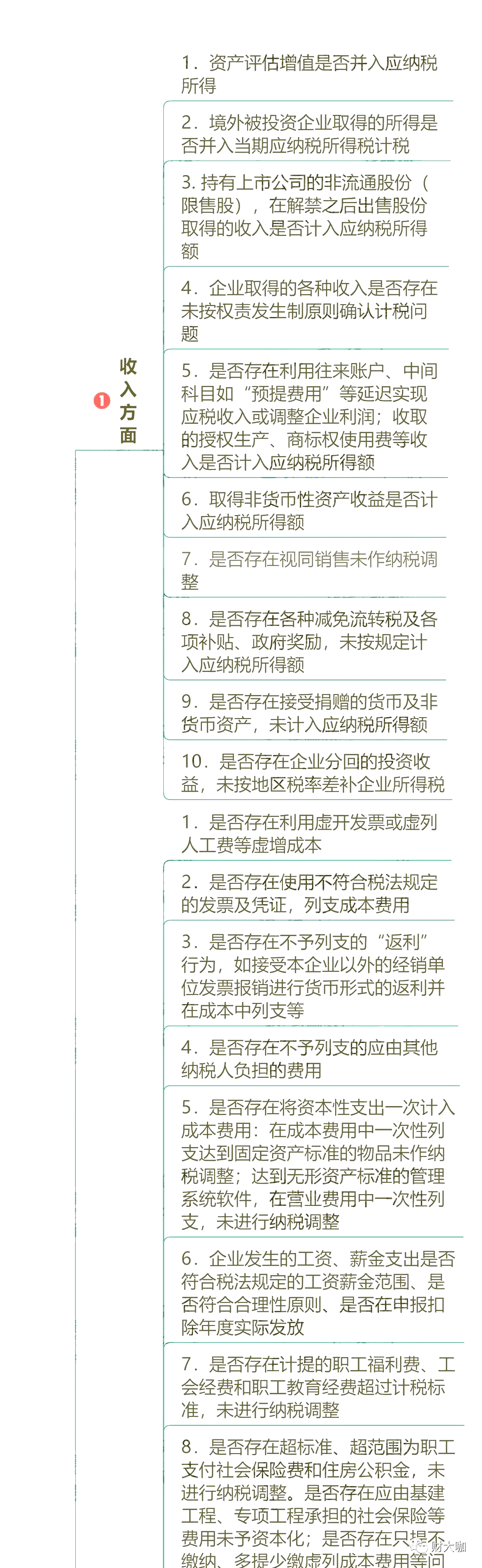

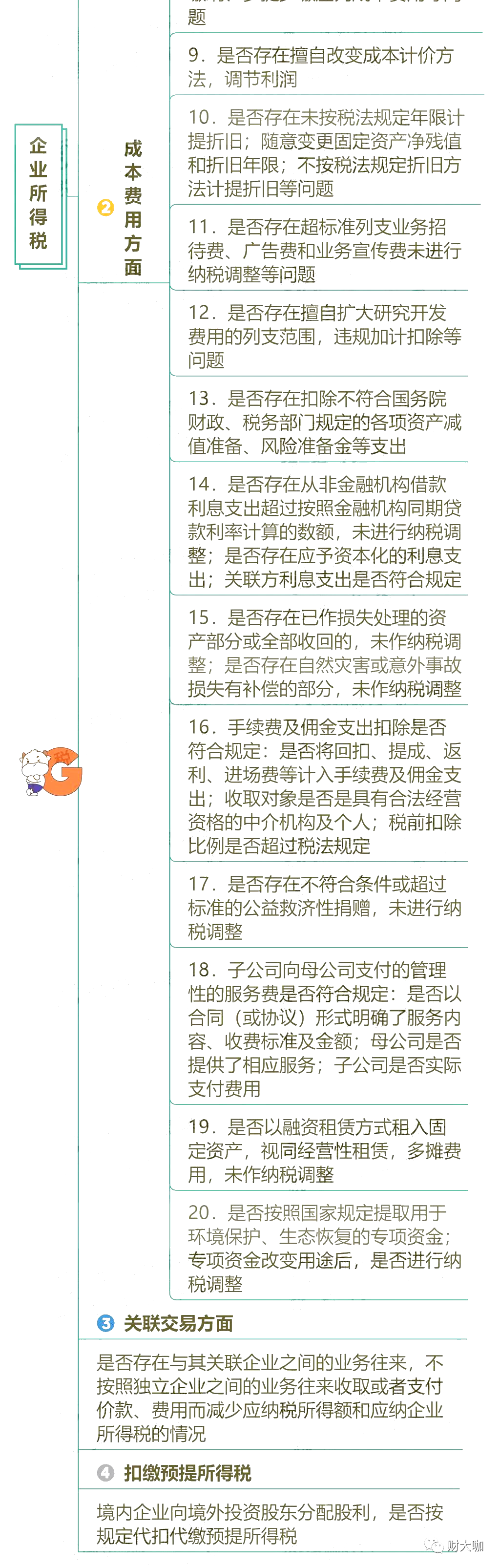

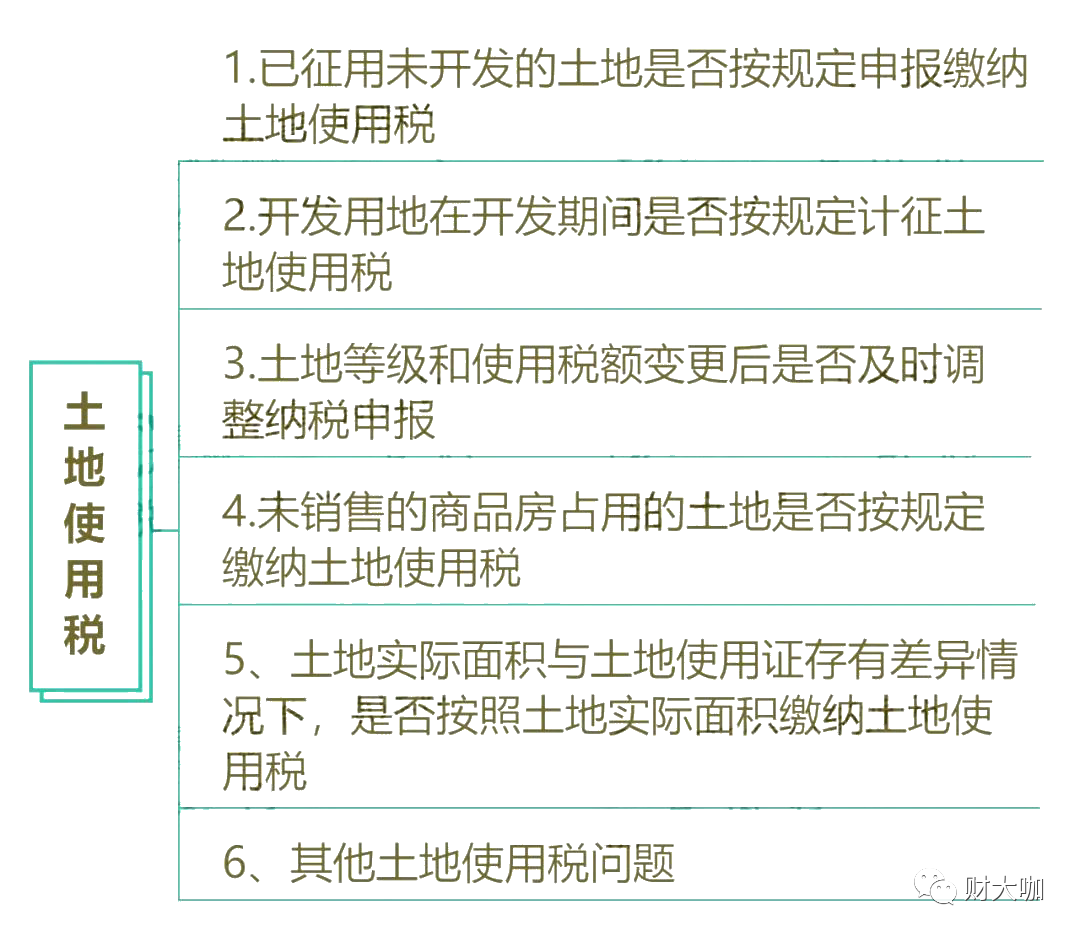

最严税务稽查,该如何体面应对?

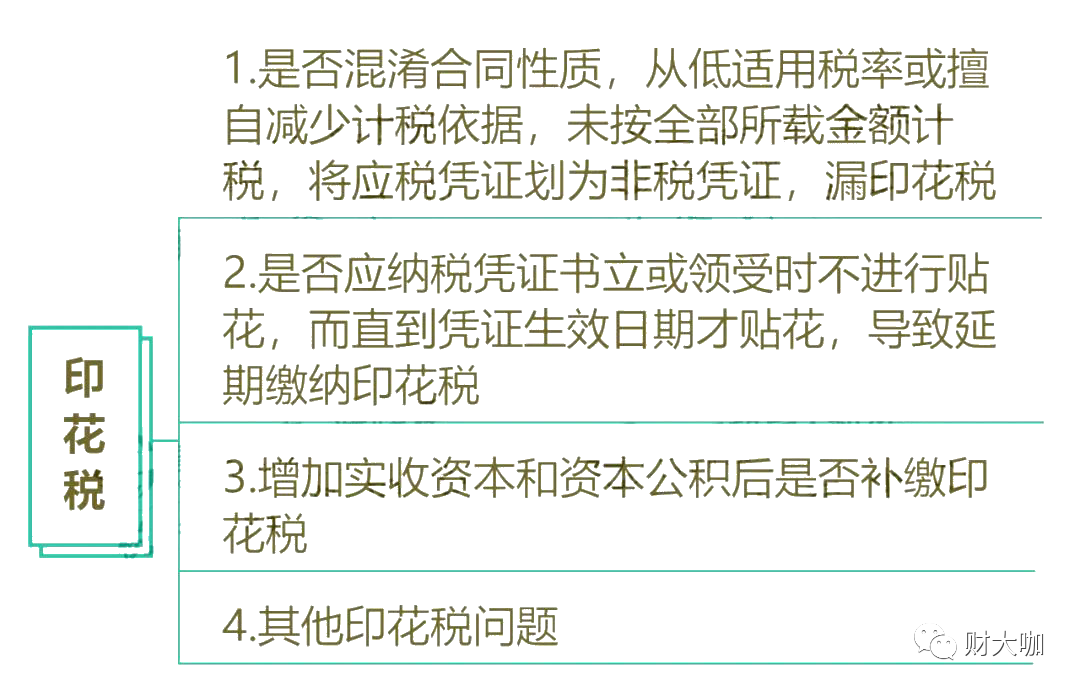

财务人员和企业如何快速识别潜在的税务风险,做好风险管理,确保企业财税合规?以下78个常见涉税风险点,建议企业对照自查,未雨绸缪。

(正文已结束)

免责声明及提醒:此文内容为本网所转载企业宣传资讯,该相关信息仅为宣传及传递更多信息之目的,不代表本网站观点,文章真实性请浏览者慎重核实!任何投资加盟均有风险,提醒广大民众投资需谨慎!